最近不少朋友问我,说看到好几款定期寿险要停售,新产品还要涨价,要不要赶紧抢购?

我理解这种焦虑。毕竟涉及到钱,涉及到家人的保障,谁都不想“买贵了”或者“买错了”。

今天咱就好好聊聊这件事——为什么涨?涨多少?现在到底该怎么做?

先说结论:这不是“停售炒作”,是真实的产品迭代。

3月下旬,一批互联网定期寿险产品将陆续下架。比如华贵大麦2026定期寿险、甜蜜家2026定期寿险3月21日停售,国富人寿定海柱7号、中意人寿擎天柱11号也将在3月底前退市。

这些产品下架之后,保险公司会推出新版本,但保费会跟着上调。

涨多少?基本锚定在7%左右。

比如同方全球的“臻爱2026”互联网定寿,3月1日旧版停售,3月10日新版上线,相同保障条件下,保费涨了整整7%。其他平台的数据也差不多,部分甚至超过7%。

看到这里,很多人第一反应是:赶紧买!趁涨价前入手!

先别急,咱得搞清楚为什么涨,这比“要不要买”更重要。

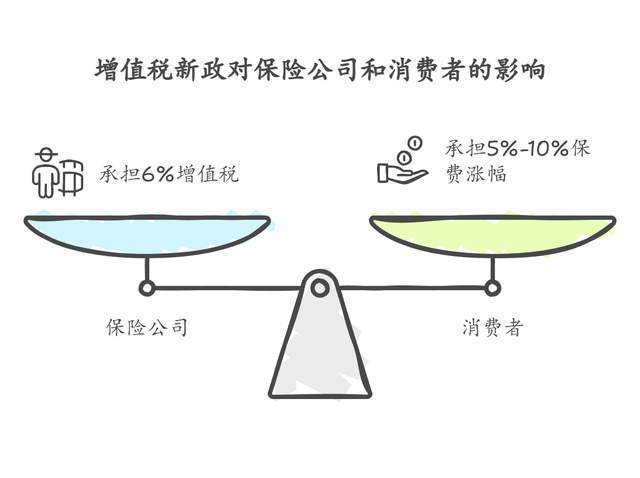

原因一:税收政策变了,成本直接转嫁给消费者

2026年起,增值税新政做了一个关键调整——非返还型的定期寿险,不再享受免税待遇

啥叫非返还型?就是那种“保障期内出险就赔,平安到期一分不退”的纯保障型产品。定期寿险基本都是这个逻辑。

新增了6%的增值税,保险公司得负担这部分成本。但定期寿险的产品结构相对简单,不像有些复杂产品可以通过内部抵扣来消化税负,所以这6%最终大概率会以5%到10%的保费涨幅形式,传导到消费者身上。

说得直白一点:这一刀是政策切的,保险公司自己也没办法完全扛住。

原因二:赔付率出问题了,精算定价被迫上调

很多人以为现在人均寿命在延长,保险公司赔付压力理应变小,保费应该降才对。

这个逻辑没错,但现实比理论复杂。

定期寿险的核心客群,往往是30岁到50岁之间的中青年,尤其是家庭经济支柱。这个群体虽然整体寿命在延长,但近年来高压工作、亚健康、猝死风险的问题相当突出。从实际赔付数据来看,这个年龄段的死亡率并没有随着人均寿命的延长而同步下降。

精算师在给产品定价的时候,不是简单照搬生命表数据,而是要结合历史赔付经验做调整。当实际赔付率高于预期,定价自然要上修。

这就是为什么新版生命表明明反映了寿命延长,但保费反而还是涨了——因为“活得更长”和“这批人的赔付风险降低”,是两回事。

原因三:预定利率下调,挤压了产品的定价空间

这个原因稍微有点技术性,但咱尽量说清楚。

保险公司收了你的保费,会拿去投资。投资收益的预期越高,定价就可以越便宜。但近年来,整体投资环境收益率下行,监管也在持续压降保险产品的预定利率。

预定利率一旦下调,就相当于保险公司“预期能赚到的钱”变少了,为了保持运营,保费就得涨。

有专业人士做过测算:这一轮定寿涨价,预定利率下调带来的压力,实际上远大于生命表更新带来的“红利”。换句话说,如果没有人均寿命延长这个利好因素去对冲,涨幅可能不止7%。

说到这,很多人可能会问:7%涨幅,到底意味着什么?

咱来算个具体的数字。

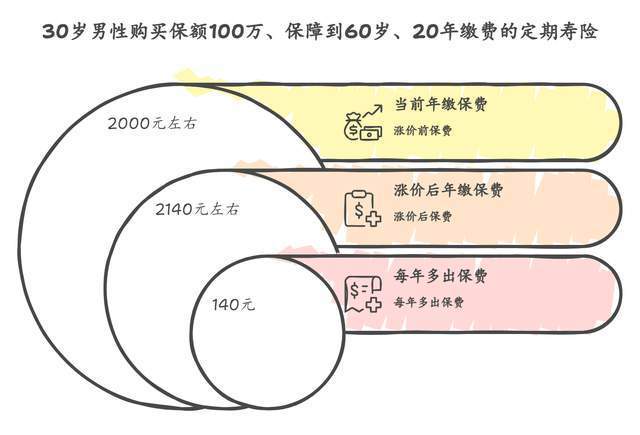

假设一位30岁男性,购买一份保额100万、保障到60岁、20年缴费的定期寿险,当前年缴保费大约在2000元左右(不同产品略有差异)。

涨价7%之后,年缴保费变成大约2140元,每年多出140元,每个月多12块钱不到。

你要保的是100万的保障。为了这100万,每月多花12块钱,是不是完全可以接受?

这也是为什么很多保险从业者会说,定期寿险的涨价在实际感知上其实非常有限。大部分人如果没有人提醒,根本感觉不到区别。

当然,这不是说“涨价就无所谓”,而是要提醒大家:不要被停售情绪带着跑,冷静判断自己是否真的需要,才是正确的打开方式。

回到最根本的问题:定期寿险这类产品,到底有没有配置的必要?

我的答案是:对于有家庭责任的人来说,几乎是必配项。

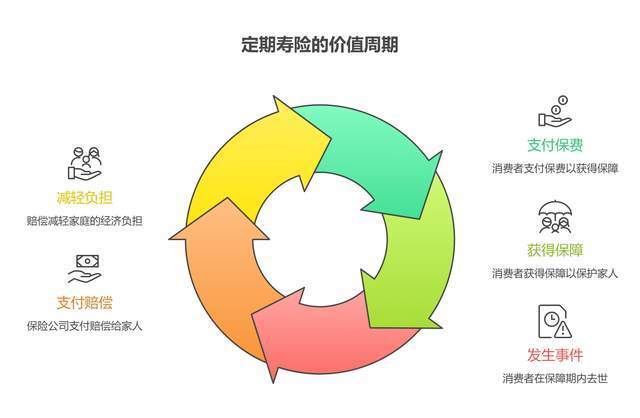

定期寿险的逻辑很纯粹——你交一笔很小的钱,换来一个承诺:万一在保障期内走了,保险公司会赔付一笔钱给家人。

这笔钱能干什么?

还掉剩余的房贷,不让家人流离失所

支撑孩子继续读书,不因家庭变故中断教育

赡养父母,不让他们晚年陷入困境

给配偶足够的喘息时间,不必在悲痛中立刻为生计发愁

这种针对“家庭经济支柱早逝”的保障,目前没有任何一种其他金融产品能够替代。

很多人觉得自己年轻、身体好,出事概率低,不需要买。但恰恰是这个“概率低”,才让定期寿险的保费这么便宜。用极小的代价对冲极低概率但极高破坏力的风险,这就是保险存在的意义。

即便这一轮涨价7%,定期寿险依然是市面上性价比最高的保障型产品之一,这一点没有任何改变。

现在该怎么做?给你几个实用建议:

第一,有真实需求、还没买过的,可以考虑在停售前入手旧版。

重点是“有真实需求”。如果你上有老下有小,家里有贷款,收入是家庭支柱,那趁涨价前买,每年省个几百块是实在的。

第二,已经买了定寿的,不需要焦虑,也不用轻易换产品。

已配置的产品继续持有就好,没必要为了“新版本”折腾。换产品意味着重新核保,万一身体状况有变,反而可能面临加费或者被拒保。

第三,不要被“停售”情绪绑架做决策。

停售是产品迭代的正常节奏,几乎每年都有。适合自己的才是最好的,而不是“快停售的”才是最好的。

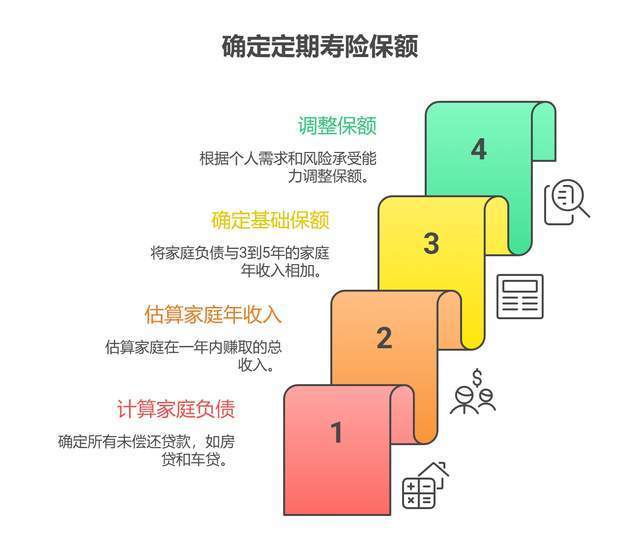

第四,购买前建议做好保额规划。

保额不是越高越好,也不是越低越省事。建议参考家庭负债总额(房贷、车贷等)加上3到5年的家庭年收入,作为基础保额参考。这样既不过度投保,也不会在真正需要的时候保障不足。

最后说一句,保险这件事,从来都不是追热点、赶停售的事。

它是一种需要冷静、理性、长期持有的保障工具。

这一轮定期寿险涨价7%,背后是税收政策调整、赔付数据压力和利率环境变化共同作用的结果。它真实发生,有迹可循,也提醒我们:越往后,保障成本可能只会更高,而不是更低。

早规划,早配置,是对自己和家人最实在的负责。

粤有钱提示:文章来自网络,不代表本站观点。